Anda Wajib Pajak Orang Pribadi, Anda Pakai Form SPT yang Mana?

Bentuk formulir Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan wajib pajak orang pribadi atau badan diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010 sebagaimana telah diubah terakhir dengan Peraturan Direktur Jenderal Pajak Nomor PER-36/PJ/2015 tentang Perubahan Ketiga atas Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010 tentang Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya.

Bentuk formulir Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan wajib pajak orang pribadi atau badan diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010 sebagaimana telah diubah terakhir dengan Peraturan Direktur Jenderal Pajak Nomor PER-36/PJ/2015 tentang Perubahan Ketiga atas Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010 tentang Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya.

Formulir SPT Tahunan PPh Orang Pribadi dibedakan menjadi 3 (tiga) jenis formulir yaitu: Form SPT Tahunan PPh Orang Pribadi 1770SS, 1770S dan 1770. Perbedaan penggunaan formulir ini berdasarkan dari penghasilan yang diperoleh oleh Orang Pribadi yang bersangkutan.

Anda dapat mengetahui formulir mana yang akan anda gunakan dari uraian di bawah ini:

- Formulir SPT Tahunan PPh Orang Pribadi 1770 SS yaitu bagi Wajib Pajak yang mempunyai penghasilan hanya dari satu pemberi kerja dengan jumlah penghasilan bruto dari pekerjaan tidak lebih dari Rp60.000.000,00 (enam puluh juta rupiah) setahun dan tidak mempunyai penghasilan lain kecuali penghasilan berupa bunga bank dan/atau bunga koperasi

- Formulir SPT Tahunan PPh Orang Pribadi 1770 S yaitu bagi Wajib Pajak yang mempunyai penghasilan: dari satu atau lebih pemberi kerja, dari dalam negeri lainnya, dan/atau yang dikenakan Pajak Penghasilan final dan/atau bersifat final,

- Formulir SPT Tahunan PPh Orang Pribadi 1770 yaitu bagi Wajib Pajak yang mempunyai penghasilan: dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau Norma Penghitungan Penghasilan Neto, dari satu atau lebih pemberi kerja, yang dikenakan Pajak Penghasilan Final dan atau bersifat Final; dan/atau penghasilan lain.

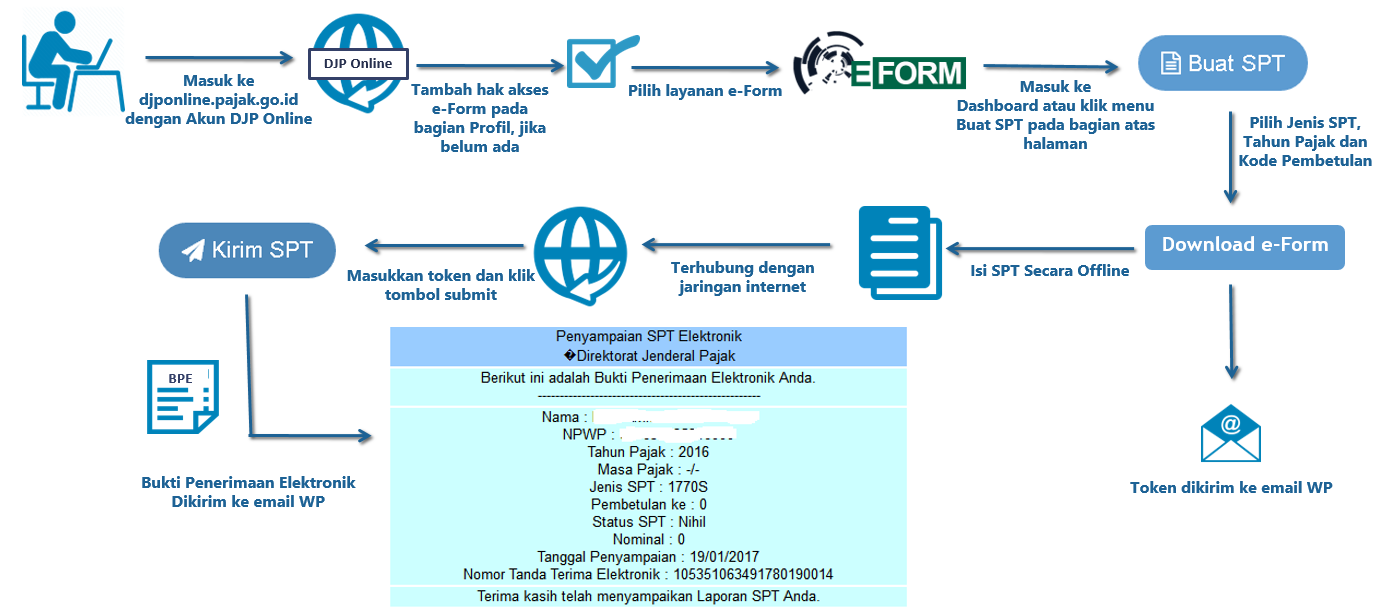

Ilustrasinya bisa dilihat dalam gambar di bawah ini:

Sumber gambar : ortax.org

Sumber gambar : ortax.org

Salam sukses! Ditunggu komentar dan masukannya